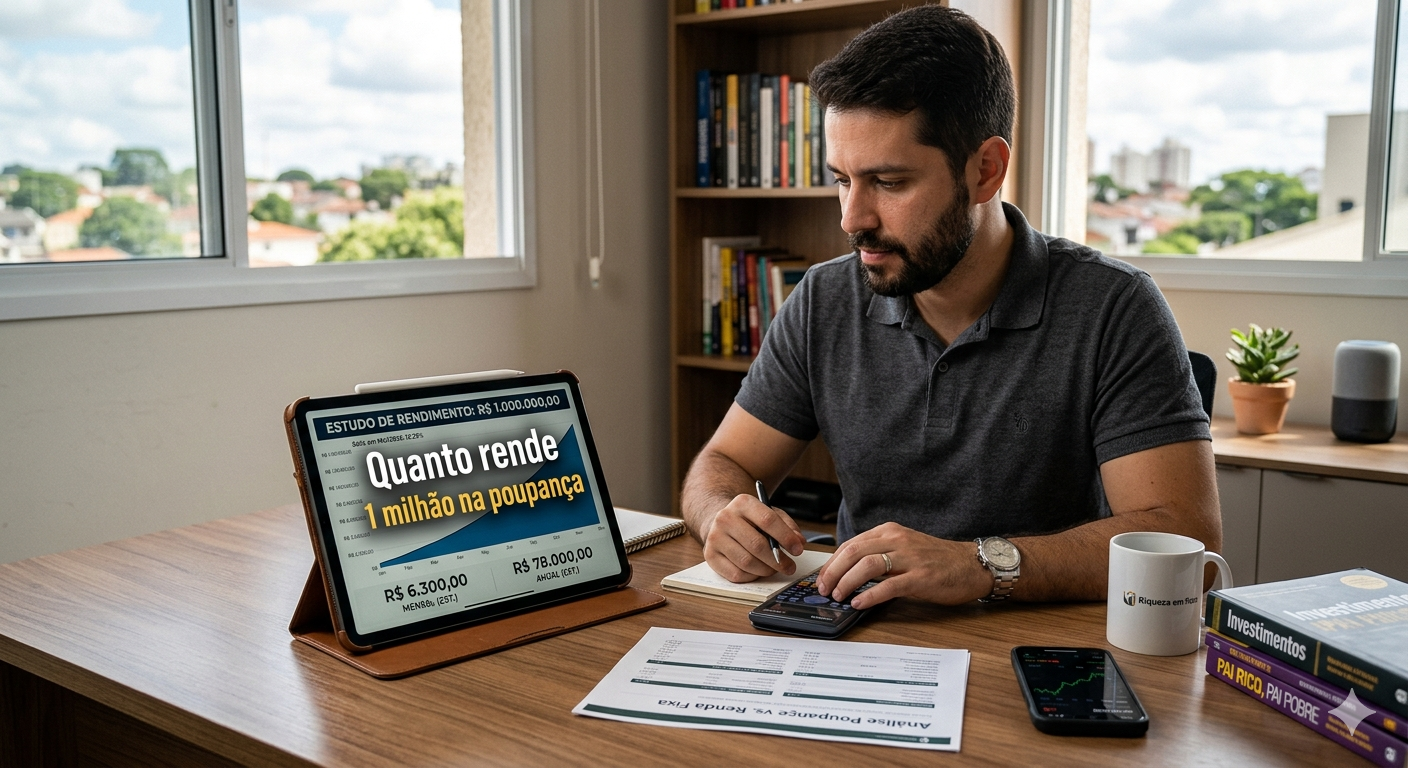

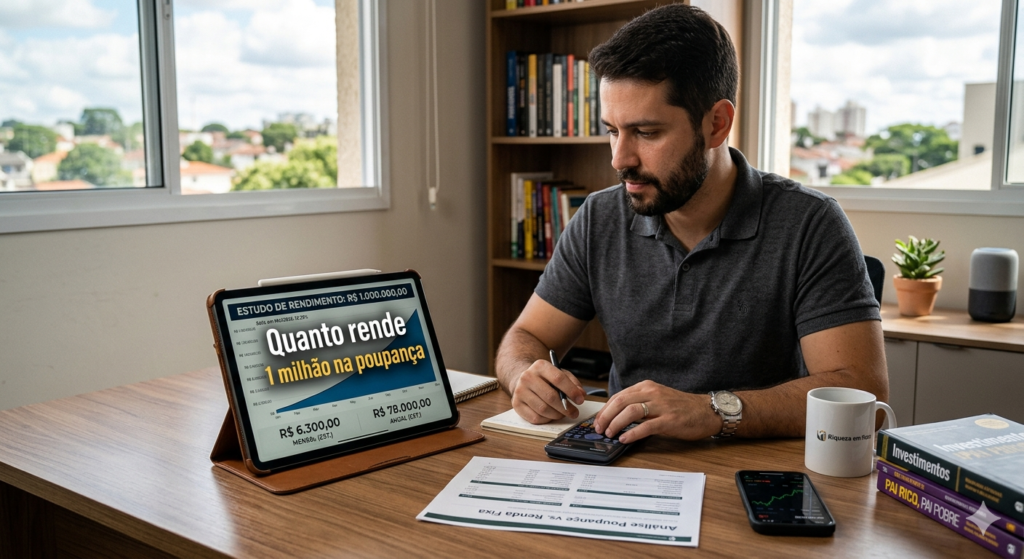

Quanto Rende R$ 1 Milhão na Poupança em 2026

Antes de tudo, alcançar a marca de R$ 1 milhão é um marco simbólico na vida de qualquer brasileiro. Acima de tudo, representa anos de esforço, disciplina e, em muitos casos, renúncias. À primeira vista, o investidor que chega a esse patamar busca apenas uma forma de proteger o que conquistou. No entanto, em maio de 2026, com a Taxa Selic consolidada em 12,25% ao ano, a pergunta que fica é: a caderneta de poupança ainda é um lugar digno para o seu primeiro milhão?

De antemão, precisamos entender que o cenário econômico atual exige mais do que apenas “guardar dinheiro”. Primordialmente, o investidor moderno precisa ser um estrategista. Neste guia, vamos explorar os números exatos, as armadilhas ocultas e as alternativas que podem transformar o seu futuro.

O Retrato da Poupança em Maio de 2026

A princípio, a poupança funciona sob uma regra que muitos já conhecem, mas poucos calculam na ponta do lápis. Desde que a Selic esteja acima de 8,5% ao ano, o rendimento é fixo em 0,5% ao mês, acrescido da Taxa Referencial (TR). Atualmente, com a economia em movimento, a TR não está zerada, o que confere um fôlego extra ao investimento mais popular do país.

Ao depositar R$ 1.000.000,00 hoje, você teria os seguintes resultados estimados:

- Rendimento mensal bruto: Aproximadamente R$ 6.300,00.

- Rendimento anual: Algo em torno de R$ 78.000,00.

- Acúmulo após 5 anos: Mantendo as taxas constantes, você teria cerca de R$ 1.450.000,00.

Sob sob o mesmo ponto de vista, parece um valor confortável para viver de renda. Porém, é aqui que a análise humana e técnica se encontram. Viver com R$ 6 mil mensais em 2026 é o mesmo que viver com esse valor há cinco anos? Provavelmente não, e é sobre isso que precisamos refletir.

A Comparação: Poupança vs. O Mercado Financeiro

Antes de mais nada, a isenção de Imposto de Renda é o maior “canto da sereia” da poupança. Todavia, quando comparamos com outros produtos de Renda Fixa, a diferença de rentabilidade torna-se gritante.

Vejamos, por exemplo, o comportamento de um milhão de reais em diferentes aplicações líquidas (já considerando os descontos de IR):

CDB de Liquidez Diária (100% do CDI)

Do mesmo modo que a poupança permite o resgate rápido, o CDB de grandes bancos oferece essa facilidade. Contudo, ele rende cerca de R$ 8.100,00 líquidos por mês. São quase R$ 2.000,00 de diferença para a poupança. Em outras palavras, manter o dinheiro na poupança é o mesmo que abrir mão de uma viagem internacional por ano.

LCI e LCA (As queridinhas do momento)

Similarmente à poupança, as Letras de Crédito Imobiliário e do Agronegócio são isentas de Imposto de Renda. Nesse sentido, elas costumam entregar rendimentos superiores a 90% do CDI, o que resultaria em cerca de R$ 7.400,00 mensais livres de qualquer taxa.

Tesouro Selic 2029

Juntamente com a segurança do Governo Federal, o Tesouro Selic é o investimento mais seguro do país. Logo após descontar a alíquota de IR, o retorno mensal gira em torno de R$ 7.950,00.

O Fator Tempo e a Psicologia do Investidor

Frequentemente, o investidor mantém o dinheiro na poupança por medo ou falta de tempo para estudar. Nesse ínterim, o mercado financeiro evoluiu e as plataformas digitais tornaram o investimento em Tesouro Direto tão simples quanto um PIX.

Antigamente, era necessário ir até uma agência física e conversar com um gerente que, muitas vezes, oferecia produtos ruins (como títulos de capitalização). Agora, o acesso é democrático. Simultaneamente, a inflação continua sendo o “cupim” do dinheiro. Enquanto você comemora o rendimento de 0,5%, os preços nos supermercados e nos planos de saúde podem estar subindo a uma velocidade maior.

Por vezes, o “risco” que as pessoas tanto temem não está no investimento em si, mas na ignorância sobre como ele funciona. De acordo com os principais analistas, o maior risco de 2026 é o custo de oportunidade — ou seja, perder dinheiro por não estar no lugar certo.

A Importância da Diversificação: Além da Renda Fixa

Além disso, quem possui um milhão de reais não deve colocar todos os ovos na mesma cesta. Ainda assim, muitos preferem a “segurança” visual da caderneta. No entanto, uma estratégia profissional envolveria:

- Renda Fixa Pós-fixada: Para aproveitar a Selic alta.

- Fundos Imobiliários (FIIs): Para buscar aluguéis mensais isentos e valorização de cotas.

- Investimentos Internacionais: Principalmente para dolarizar parte do patrimônio e se proteger contra oscilações políticas locais.

Analogamente, cuidar de um milhão de reais é como cuidar de um jardim. Sempre que você rega e aduba (estuda e diversifica), as flores crescem. Do contrário, se você apenas deixa o solo parado, as ervas daninhas (inflação e taxas) tomam conta.

A Realidade Humana: O Que Significa “Viver de Renda”?

À primeira vista, R$ 6.000,00 por mês parece o sonho da liberdade. Apesar disso, precisamos ser honestos: esse valor é bruto. Você terá custos de manutenção de vida, saúde e lazer. Constantemente, o estilo de vida de quem acumulou um milhão tende a ser mais elevado.

Logo depois de atingir essa meta, muitos percebem que o milhão não é o fim da linha, mas o começo de uma nova fase de preservação. Portanto, o foco deve mudar de “ganhar dinheiro” para “não perder poder de compra”. Apenas através de uma gestão eficiente é que esse milhão poderá sustentar as próximas gerações da sua família.

Conclusão: O Veredito para 2026

Em síntese, a poupança em maio de 2026 é uma escolha emocional, não racional. Afinal, os números não mentem: o rendimento de aproximadamente R$ 6.300,00 mensais é insuficiente quando comparado aos quase R$ 8.000,00 que um CDB ou Tesouro Selic poderiam oferecer com o mesmo nível de segurança.

Dessa forma, se você tem um milhão de reais, antes de tudo, celebre sua conquista. Mas logo em seguida, tome uma atitude profissional. Definitivamente, o seu “eu” do futuro agradecerá por você ter saído da zona de conforto da caderneta.

Enfim, o mercado financeiro em 2026 oferece ferramentas incríveis para quem deseja prosperar. Assim, não permita que o medo do desconhecido reduza o potencial do seu patrimônio. Por fim, o conhecimento é o único investimento que paga os melhores juros. Portanto, estude, compare e aja. O seu primeiro milhão merece um destino melhor do que a poupança.